核心洞察

- 小市值效应在A股市场长期有效,但风险收益并存

- 多因子模型能有效提升策略稳定性和风险调整后收益

- 事件驱动策略在小市值股票中效果显著

小市值策略概述与核心逻辑

小市值因子的定义与市场特征

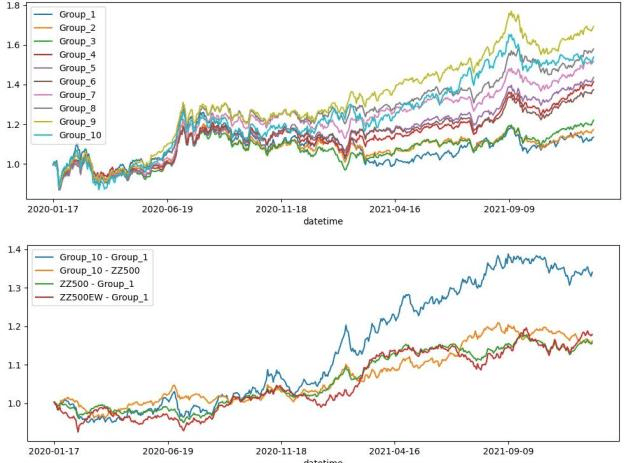

小市值因子作为A股市场中一种重要的风格因子,其核心在于通过筛选市值较小的上市公司股票构建投资组合,以期获得超越市场平均水平的收益。在A股市场,这类策略通常将目标锁定在市值20亿人民币以内的公司。这些小盘股因其规模较小,往往具有比大盘股更高的波动性,其波动率可能达到大盘股的两倍甚至更高。

核心特征

- 高成长潜力:小市值公司通常在发展初期,业务增长迅速

- 高波动性:波动率可达大盘股的2倍以上

- 流动性风险:交易量相对较低,价格波动较大

- 壳价值:A股特有的借壳上市预期价值

小市值策略的理论基础

小市值策略的理论基础主要源于"小市值效应"(Size Effect),即长期来看,小市值公司的股票收益率往往高于大市值公司的股票收益率。这一现象最早由Banz在1981年对美国股市的研究中发现,之后Fama和French在1992年将其纳入著名的三因子模型。

小市值策略主要类型

纯小市值因子

直接筛选市值最小的股票,逻辑简单清晰

多因子模型

结合价值、成长、动量等因子,提升选股质量

事件驱动型

利用并购重组、定增等事件获取超额收益

纯小市值因子选股策略

选股标准:市值阈值的设定与调整

纯小市值因子选股策略的核心在于"小",即选择市场中市值最小的股票群体。具体的选股标准中,市值阈值的设定与调整是关键环节。例如,一些策略会明确将目标锁定在市值20亿人民币以内的小盘股。

典型筛选流程

- 剔除ST股、退市股、涨跌停股

- 排除特定市场板块(科创板、北交所)

- 选择市值最小的N只股票(通常10-20只)

- 加入流动性筛选(如5日平均交易额超300万)

- 基本面初筛(剔除股价过低、净利润为负的股票)

买卖信号与持仓周期

纯小市值策略的买卖信号和持仓周期通常与定期调仓紧密相关。最常见的做法是定期(如每月或每季度)对投资组合进行更新。例如,有策略设定在每个月的第一个交易日进行调仓。

风险控制措施

多因子模型中的小市值策略

常见多因子组合

在多因子模型中,小市值因子常常与其他类型的因子结合使用,以期获得更稳定和优异的超额收益。这种结合旨在弥补单一小市值因子可能存在的不足,例如选入基本面较差或股价趋势向下的股票。

小市值 + 低估值

选择市值小且估值便宜的股票,有望获得估值修复和成长的双重收益

小市值 + 高成长

选择市值小且具有高成长性的公司,捕捉未来业绩快速增长带来的股价提升

小市值 + 动量因子

选择市值小且近期涨幅居前的股票,试图抓住趋势的延续

小市值 + 反转因子

选择市值小且近期跌幅较大的股票,期待其均值回归

小市值 + 质地因素

选择市值小且基本面良好的公司,降低踩雷风险,提高组合稳健性

小市值 + 其他价量

结合布林带、波动率、换手率等技术指标

因子权重的配置与动态调整

因子权重的配置决定了不同因子在选股过程中的相对重要性。常见的权重配置方法包括等权重法、历史回测优化法、IC值加权法、基本面逻辑加权法以及机器学习方法。

动态调整机制

-

定期回顾与调整:每月或每季度根据因子近期表现进行调整

-

基于宏观指标调整:根据GDP增速、利率水平等调整因子权重

-

基于市场情绪调整:根据市场波动率、投资者情绪指数调整权重

-

基于因子拥挤度调整:当因子被过度使用时降低其权重

事件驱动型小市值策略

常见事件类型

事件驱动型小市值策略的核心在于捕捉特定事件发生时,相关股票价格出现的异常波动所带来的投资机会。小市值公司由于其体量小、弹性大,对事件的敏感度通常高于大市值公司。

重大公司事件

- 并购重组:小市值公司常成为并购目标,重组成功后面临价值重估

- 定向增发:引入战略投资者,改善公司经营状况

- 高送转:被视为公司对未来成长信心强的信号

市场与政策事件

- 指数成分股调整:引发指数基金被动配置需求 [海通证券]

- 高管增持:传递内部人士对公司前景的信心

- 分析师首次覆盖:长期被忽视的小市值公司获得关注

事件识别与标的筛选

事件驱动型小市值策略的选股标准核心在于事件的准确识别和标的的有效筛选。这需要一套系统的方法来捕捉事件信息、评估事件影响,并从中挑选出具有潜在投资价值的小市值股票。

事件筛选框架

信息源监控

建立全面的信息监控系统,获取上市公司公告、财经新闻等

事件属性分析

判断事件性质、确定性、影响程度,评估成功概率

基本面辅助筛选

结合基本面分析,选择事件驱动与基本面改善共振的标的

流动性考量

选择具有一定成交量的股票,确保能够顺利买卖

小市值策略的关键要素详解

选股标准:市值分位数、流动性考量、基本面初筛

市值分位数

- • 选择市值最小的1%-10%股票

- • 设定绝对市值阈值(20-30亿以下)

- • 根据市场环境动态调整

流动性考量

- • 日均成交额不低于300-500万

- • 换手率适中的股票

- • 流通市值占比合理

基本面初筛

- • 剔除ST股、退市风险股

- • 净利润为正、营收规模要求

- • 股价过滤(如3元以上)

买卖信号与持仓周期

买卖信号来源

定期调仓

每月/每季度固定周期调仓,重新筛选股票

技术指标辅助

结合均线、KDJ、RSI等指标优化买卖点

事件驱动信号

基于公司公告、政策变动等事件触发

| 特点 | 短期策略 | 中期策略 | 长期策略 |

|---|---|---|---|

| 持仓周期 | 数天至数周 | 数周至数月 | 数月以上 |

| 调仓频率 | 高(每日/每周) | 中(每月/每季) | 低(每半年/每年) |

| 优点 | 资金周转快、灵活应变 | 平衡收益风险、交易成本可控 | 分享长期红利、交易成本低 |

| 缺点 | 交易成本高、易受噪音干扰 | 可能滞后于短期行情 | 选股要求高、回撤可能较大 |

Table 1: 不同持仓周期小市值策略对比

风险控制体系

止损策略

- • 固定比例止损(85%-90%成本价)

- • 基于波动率的动态止损

- • 技术位止损(支撑位、均线)

- • 事件驱动止损(事件失败立即止损)

仓位管理

- • 单一股票仓位上限(2%-5%)

- • 行业仓位上限(15%-20%)

- • 整体仓位动态调整

- • 择时空仓(特定月份或市场环境)

多层级回撤防御系统

小市值策略在不同市场环境下的表现分析

牛市、熊市与震荡市中的表现特征

牛市环境

在牛市环境中,小市值策略往往能够取得显著的超额收益。"牛市里面小市值股票翻倍so easy"

- • 高beta特性,涨幅大于大盘股

- • 投资者追逐成长性

- • 估值快速上升

- • 需警惕估值泡沫风险

震荡市环境

在震荡市中,小市值股票的波动性特征为量化策略提供了更多交易机会

- • 结构性机会较多

- • 多因子模型更具优势

- • 风格切换频繁

- • 需要灵活调整策略

当前市场环境(2025年7月)分析与展望

2025年上半年表现回顾

根据截至2025年7月的券商研报,小市值策略在2025年上半年表现突出,成为量化投资的蓝海。多家头部量化私募旗下相关产品的年内业绩超过了20%,部分甚至高达30%

表现驱动因素

- A股宽幅震荡,个股波动率显著提升

- 政策对"新质生产力"的扶持

- AI技术深度赋能量化策略

潜在风险关注

- 中证2000指数市盈率已达较高水平

- 策略拥挤度增加,超额收益难度加大

- 部分头部量化私募已开始收紧风险敞口

未来展望

中银证券认为,小市值风格仍将成为下半年市场最为确定性的风格方向之一,但投资者需警惕未来可能的风格切换和回调风险。未来小市值策略的有效性将取决于市场流动性、监管政策、以及量化机构自身策略的迭代和风险管理能力。

小市值策略的风险揭示与未来展望

主要风险点

策略拥挤风险

随着小市值策略的普及和大量资金涌入,策略同质化程度越来越高,可能导致目标股票价格被迅速推高,摊薄未来超额收益。

流动性风险

小市值股票交易量较小,买卖盘厚度不足。在市场剧烈波动时,流动性可能迅速恶化,导致难以按理想价格成交。

政策风险

监管政策的变化对小市值策略影响显著。IPO政策、退市制度、并购重组规则等修订都可能影响投资逻辑。

小市值策略构建与执行流程

小市值策略的未来发展趋势

发展趋势展望

技术驱动

- AI和大数据技术深度融合

- 机器学习算法优化因子权重

- 另类数据挖掘新Alpha因子

策略进化

- 多因子模型深化发展

- 基本面和公司质量重视度提升

- 流动性和交易成本精细化管理

有效性探讨结论

小市值策略的未来并非一片坦途,但也并非完全失效。其有效性将更多地依赖于策略的精细化程度、创新性以及风险管理能力。对于投资者而言,选择小市值策略时,需要更加关注管理人的投研实力、策略的逻辑以及风险控制措施,并对策略的预期收益和风险有清醒的认识。

研究结论

小市值策略作为A股市场重要的投资策略,具有独特的机会与挑战。通过系统性分析券商研报,我们发现小市值效应在A股市场仍然有效,但需要更加精细化的管理和风险控制。

策略价值

小市值策略在结构性行情中仍具备显著投资价值

风险管理

多层次风控体系是策略成功的关键保障

未来展望

AI赋能和策略创新将持续提升策略有效性